En matière de succession et de donation, les parts de GFV donnent droit à une exonération partielle des droits de succession et de donation.

Cet avantage est une exonération de droits à hauteur de 75 % de la valeur des parts et dans la limite de 300 000 €. Le montant excédant cette limite bénéficie, lui, d'une exonération de 50 %. (Art L322-16 Code Rural/Bulletin Officiel des Impôts)

Toutefois, il faut respecter un certain nombre de conditions prévues à l’Art 793 bis Code Général des Impôts:

Les deux exemples chiffrés suivants mettent en avant les deux cas.

Après avoir souscrit 10 parts à 6 000€ dans un GFV de Bacchus Conseil, soit 60 000 €, Monsieur 63 ans et Madame 58 ans, mariés sous un régime communautaire, deux enfants, donnent chacun après au moins deux années de détention la nue-propriété de leurs parts et conservent l’usufruit.

Utilisation de l’abattement légal de 100 000 € : 2 025 € pour Monsieur et 1 687 € pour Madame.

Si les droits de succession sont taxables à hauteur de 40% :

Soit au total un gain de 23. 630 €.

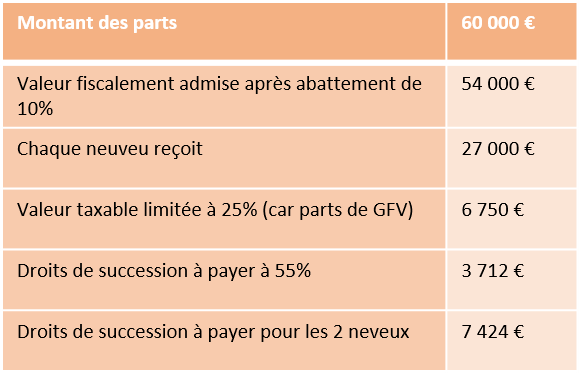

Après avoir souscrit 10 parts de 6 000 € (soit 60 000 €) dans un GFV de Bacchus Conseil, Monsieur Charles âgé de 77 ans, sans enfant, décède en laissant 2 neveux comme héritiers.

Le montant des droits à payer s’élève donc à 7 424 € au lieu de 33 000 € (hors frais notariés), soit une économie de 25 576 €, à condition de conserver les parts 5 ans.